نظم إدارة الأداء

الانتقال من تقييم الأداء الى نظم إدارة الأداء

د. عبد الرحمن الجاموس / دكتوراه في استراتيجيات الأعمال

يعتبر الأداء الحصيلة المشتركة للجهود المبذولة من الإدارة والعاملين، حيث لا تخلو نظرية إدارية أو تنظيمية من فرض ضمني أو صريح يربطها بالأداء التنظيمي، وإذا ما أرادت المنظمة أن تحصد أفضل النتائج من إدارتها لأدائها وأداء أفرادها من المفترض أن تضع نظاماً شاملاً لأدائها، فإدارة الأداء تعني التزام من قبل الإدارة لموظفيها بتنفيذ أهداف محددة عبر مسؤوليات واضحة ترتبط بمفاتيح قيادة الأعمال، وطبقاً لـ (Payant,2006) يمكن لفريق الإدارة العليا عبر تطبيق إدارة الأداء الفعّال قياس الأداء الإستراتيجي المعتمد على استراتيجيات الأعمال(Rebecca Cooper, 2007,8).

تختلف إدارة الأداء Performance Managementعن تقييم الأداء Performance Appraisal فالتقييم يتم عندما يقوم المدير أو أطراف أخرى بإعداد تقرير مباشر عن الأداء، بينما إدارة الأداء تمثل عمليات مستمرة Ongoing Process، حيث بين الباحثان (Kotter and Heskett ,1992) الجهات التي تشترك في الأداء من خلال تعريفهما لنظام إدارة الأداء، وهذا النظام حسب رأيهما يتطلب مدراء وعاملين مرتبطين بجملة من الأنشطة منها:

- ابتكار خطة أداء للعاملين مع إجراء مناقشات وتتبع ومراجعة الأداء.

- التدريب من اجل مساعدة العاملين والشركاء في الانجاز والوصول إلى الأداء المتوقع.

- إجراء مناقشات عاجلة ودورية لأداء الأفراد مقارنة مع المستهدف والمتوقع من الأداء.

- مناقشة الاتجاه المستقبلي للأنشطة التطويرية لأداء الأفراد.

عند التعامل مع نظم إدارة الأداء سواء كانت هندسية أم عادية تصبح التغذية العكسية Feedback ذات قيمة عالية مما يدل على الترابط الوثيق بين إدارة الأداء وبين التغذية العكسية حيث تمكن التغذية من اتخاذ القرارات فعالة رغم أن نماذج اتخاذ القرارات والمعلومات المتوفرة غير كافية، حيث تلعب إدارة الأداء دوراً حيوياً عندما تصمم نظم التغذية بشكل خاطئ (Sujay Parekh, 2010, 3).

تعتبر إدارة الأداء من أهم النشاطات الإدارية في أي منظمة، وهي وسيلة لتحقيق إستراتيجيتها، ويؤدي تطبيقها بالشكل الصحيح إلى تحقيق الأهداف الإستراتيجية للمنظمات ولأصحاب المصالح. وقد يؤدي عدم تطبيقها إلى نتائج عكسية على مستوى المنظمة ككل (الدحلة، فيصل، 2006، 42). كما تعتبر إدارة الأداء حسب UCSD Human Resources Department عبارة عن عملية اتصال مستمرة، تشمل مدير إدارة الأداء، والموظف للقيام بالآتي:

- تحديد ووصف وظائف الأعمال الرئيسة، وربطهم بمهمة المنظمة وأهدافها.

- تطوير معايير أداء واقعية وملائمة.

- تبادل التغذية العكسية حول الأداء.

- التخطيط لفرص التعليم والتطوير للمحافظة على أداء العامل أو تأسيسه.

تمثل إدارة الأداء مدخلاً ونظاماً شاملاً وأداة لتطوير إدارة وكفاءة الأفراد وفرق العمل لزيادة الفعالية التنظيمية Organizational Effectiveness. وفقا لـ (Armstrong & Baron,1998) فإن إدارة الأداء هي شراكة تضامنية بين المدراء والأفراد والفرق بشكل يؤدي إلى حوار يسهم في تطوير الفهم المشترك والمتبادل لتوقعات الأداء المستقبلية، وكل ما هو ايجابي للمنظمة.

هناك من يرى أن إدارة الأداء عملية تشتمل على الاتفاق حول الأهداف وليس العمل بموجب الانصياع الأعمى لأوامر العليا، فالغاية النهائية هي توحيد الأهداف الفردية والمنظمية . إن المشكلة الحقيقية للإدارة هي أن هناك دائماً اختلافاً بين الأداء الفعلي والأداء المرغوب فيه، وهذا ما اتفق على تسميته بفجوة الأداء، ومن ثم يصبح العمل على سدّ هذه الفجوة، هو الطريق الأساس للإدارة لكي تتمكن من تحقيق الأهداف، وسدّ هذه الفجوة يمكن أن يتحقق بأسلوبين، أحدهما إيجابي محقق للهدف وهو تطوير الأداء الفعلي ليصل إلى المستوى المستهدف، والثاني سلبي، وهو تخفيض الأداء ليتعادل مع الأداء الفعلي. وحيث أن هدف المنظمة دائماً هو الأداء الأفضل، فإنه من المهم إدراك مفهوم الأداء وإدارته من خلال الأبعاد الآتية:

- مستوى الأداء المطلوب ومستوى الأداء الفعلي.

- فجوة الأداء (الاختلاف).

- تحسين الأداء كهدف استراتيجي للإدارة.

نتفق مع (Robert Simons, 2005, 32) في أن فهم فيما إذا كانت الوظيفة مصممة من أجل تحقيق الأداء العالي يجب على من يطلب منه الانجاز الإجابة على أربعة أسئلة محورية هي:

- ما هي الموارد التي يجب التحكم بها وضبطها لتحقيق المهمة؟

- ما هي المقاييس المستخدمة لقياس الأداء؟

- إلى من نحتاج أن نتفاعل معه مؤثرين ومتأثرين لتحقيق الأهداف؟

- ما هو مستوى الدعم الذي نحصل عليه من بقية أعضاء التنظيم لتنفيذ الإستراتيجية؟

في الحقيقة إن الأداء التنظيمي هو نشاط شمولي مستمر لتحقيق المواءمة مع بيئة المنظمة، من خلال استخدام موارد المنظمة لتحقيق أهدافها طويلة الأمد.

الخطوات الرئيسة لعملية إدارة الأداء

يتمثل الهدف العام الشامل لنظام إدارة الأداء بالتأكد من أن المنظمة وجميع أنظمتها الفرعية (العمليات والدوائر وفرق العمل...الخ) تعمل معاً بشكل متسق لإنجاز النتائج المرغوبة من المنظمة، وإن إنجاز الهدف العام الشامل لنظام إدارة الأداء، يتطلب عدة فعاليات متواصلة، وفق الخطوات الآتية:

- تحديد وجدولة أولويات النتائج المرغوبة، وتأسيس وسائل لقياس ومعايرة وتعقب مدى التقدم والنجاح نحو تحقيق النتائج.

- تبادل التغذية العكسية المتواصلة بين المشاركين في عملية الوصول إلى النتائج.

- مراجعة دورية لمدى التقدم، وتعزيز الفعاليات التي تحقق النجاح.

- التدخل عند الحاجة لتحسين مدى التقدم.

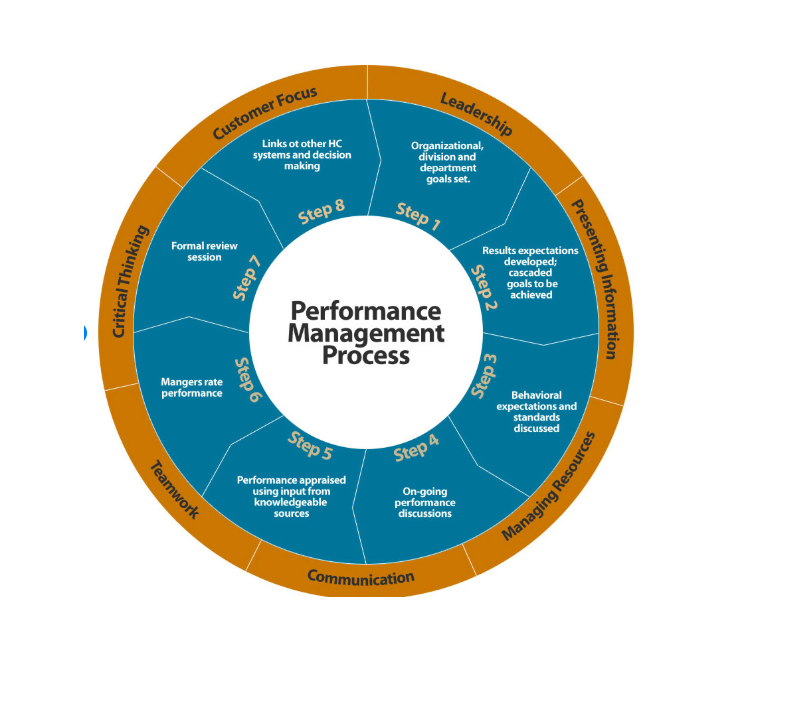

سلسلة إدارة الأداء

تعبر سلسلة إدارة الأداء عن العمليات والإجراءات التي تنفذ في إدارة الأداء والنتائج المحتملة عنها، وتمر وفق الخطوات التالية :

د. عبد الرحمن الجاموس / دكتوراه في استراتيجيات الأعمال

نشأة وتطور بطاقة الأداء المتوازن

ظهرت بطاقة الأداء المتوازن Balanced Scorecard لمواجهة القصور في أنظمة الرقابة المالية التقليدية، حيث رأى البعض أن الرقابة المالية التقليدية توقفت عن التطور منذ عام 1925، ونتيجة لذلك كان تركيز الإدارة على التكاليف بشكل أكبر من تركيزهم على الجوانب الأخرى للأداء (Mark W. Rieman, 2003, 2-7).

ثم تطورت عوامل التغيير وازداد التعقيد بعد الحرب العالمية الثانية، وتأثرت القرارات الإدارية بشكل كبير بالمقاييس المالية، ولكنها أخفقت في التوجه المطلوب للاسترشاد به استراتيجياً على المدى البعيد، وعليه حمل عقد الثمانينات معه عدداً من المفاهيم والأدوات مثل إدارة الجودة الشاملة TQM، والكايزن Kaizen، وإعادة هندسة العمليات، وغيرها(المغربي، 2006، 189).

ترتبط فكرة التقييم بواسطة بطاقة الأداء المتوازن من خلال العديد من الخبرات الاستشارية، حيث تطلب الأمر التغلب على التحديات في بيئة الأعمال من خلال انتقال المنظمات في تفكيرها بالتركيز على جوانب متعددة من الأداء لتكسبها قدرة أكبر على الاستمرار وإرضاء مختلف أصحاب المصالح.

جاء ظهور بطاقة الأداء المتوازن من خلال تراكم معرفي وخبرات استشارية قادها العديد من الباحثين في بداية التسعينات من القرن الماضي، ويعتبر كل من Kaplan & Norton أساس ظهور فكرة بطاقة الأداء المتوازن. كما أن أهم التيارات الفكرية الإدارية التي صاحبت تطور بطاقة الأداء المتوازن، هي (إدريس(2)،2009،145):

- التطورات في ميادين الجودة وإدارة الجودة الشاملة.

- الاهتمام بأبعاد أخرى بالإضافة إلى البُعد المالي.

- عدم التركيز على مفاهيم المحاسبة الإدارية التقليدية فقط، وعدم الإفراط باعتماد الأرقام المالية كمحصلة، دون إدراك ترابط جوانب الأداء المختلفة.

- التركيز على المعلومات وربطها مع بعضها لتعطي نتائج أكثر مصداقية.

- ولدت النتائج غير المرغوبة لمقاييس الأداء المالي الحاجة إلى تطوير بطاقة الأداء المتوازن، حيث أن المقاييس التقليدية متوجهة عادة لمعرفة الأحداث الماضية وليس ما سيكون عليه الحال مستقبلاً.

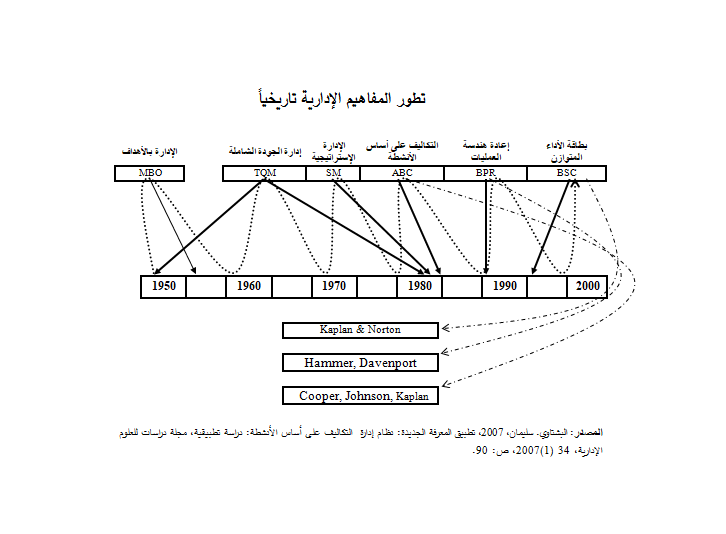

الجدير ذكره أن بطاقة الأداء المتوازن هي نتاج لتطور تاريخي مرّ عبر عقود في المفاهيم الإدارية بدءاًَ بالإدارة بالأهداف والجودة الشاملة وصولاً إلى نظم التكاليف على أساس الأنشطة ومن ثم إعادة هندسة العمليات، ثم التقويم الشامل باستخدام بطاقة الأداء المتوازن، والشكل التالي يوضح ذلك (البشتاوي، 2007، 90).

إن التركيز على العميل، والاعتماد على البيانات الحقيقية، وعلى العمليات الداخلية، الإدارة الاستباقية عبر التخطيط المسبق، المشاركة بلا حدود، والتحسين المستمر تمثل أركاناً أساسية في بطاقة الأداء المتوازن كمتلازمة مترابطة مع تطبيقات Six Sigms في إدارة الجودة الشاملة (السلايمة، 2007، 35).

- الأجيال الرئيسية لتطور بطاقة الأداء المتوازن

منذ أن قدم Kaplan & Norton مقياس الأداء المتوازن وهناك العديد من التغيرات التي طرأت عليه، ويمكن عرض ثلاثة أجيال لمراحل تطور بطاقة الأداء وهي كالآتي (الجيزان، 2008، 121):

الجيل الأول

ويصف بطاقة الأداء المتوازن كمصفوفة تقوم بشكل متوازن على أربعة منظورات لقياس الأداء، دون ترابط فعّال لعلاقات السبب والنتيجة بين الأبعاد ومقاييسها المختلفة.

الجيل الثاني

جاء نتيجة للمشاكل التي رافقت تطبيق الجيل الأول، وركزّ على الربط بين الأهداف وعملية اختيار المقاييس الأكثر ترابطاً مع الأهداف، وعانى من نقطة ضعف واضحة تتعلق بمن يقوم بتحديد الأهداف الإستراتيجية.

الجيل الثالث

وهو جيل الخرائط الإستراتيجية، على أساس أنه لا يمكن تطبيق مقياس الأداء المتوازن باعتباره أداة لإدارة إستراتيجية دون خرائط إستراتيجية، باعتبارها وصف لإستراتيجية نابعة من رؤية ورسالة واضحة لتنظيم الأعمال.

تجدر الإشارة إلى أن أول بطاقة أداء متوازن استخدمت في شركة Analog Devices عام 1987، ووفقاً لـ (إدريس(2)،2009،141) فقد أضيف جوانب أخرى خاصة، مثل سرعة التسليم للعميل، جودة العمليات، وفاعلية تطوير الخدمات الجديدة، بالإضافة إلى المقاييس المالية، وشكل هذا النظام بداية ظهور أنظمة القياس المتوازنة، وخاصة المبتكرة من قبل كل من Kaplan & Norton,1992) ).

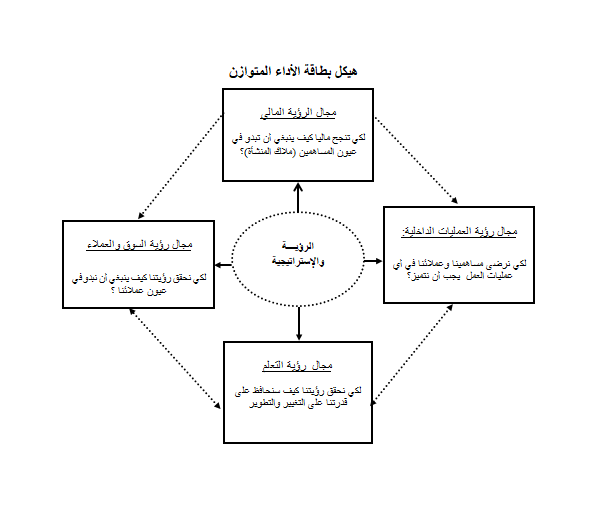

مفهوم القياس المتوازن للأداء (بطاقة الأداء المتوازن)

يشتمل نموذج القياس المتوازن للأداء على مقاييس مالية تغطي نتائج الأداء التي سبق القيام بها، وتتكامل تلك المقاييس بمقاييس الأداء غير المالية، المتمثلة برضا العملاء والعمليات الداخلية والابتكار والتعلم (Kaplan and Norton, 1992, 71).

عرف Ho & McKay القياس المتوازن للأداء بأنه نظام إدارة إستراتيجي وقياس للأداء يترجم رؤية وإستراتيجية المنظمة إلى مجموعة متوازنة من مقاييس الأداء المتكاملة (Shih. Kathy, McKay, 2002, 1). ويعتبر القياس المتوازن للأداء إطاراً متكاملاً لقياس الأداء الإستراتيجي، من خلال تكامل مجموعة مركزة من مقاييس الأداء المالية وغير المالية كمقاييس للمخرجات، وأيضاً لمسببات أداء هذه المخرجات، بمؤشراتها المستقبلية الأساسية إلى جانب المؤشرات التاريخية والحالية، ضمن إطار سلسلة مترابطة من العلاقات السببية بين الجوانب الأربعة متمثلة بالأداء المالي، العلاقات مع العملاء، العمليات التشغيلية الداخلية، الجوانب الخاصة بالتعلم والنمو والابتكار (Mark W., 2003, 16).

بينما هناك من يرى ومنهم (Lan, Gavin, 2002) أن بطاقة الأداء المتوازن هي مجموعة من المقاييس التي تقدم لمدراء الإدارات العليا صورة واضحة و شاملة عن أداء منظماتهم، حيث يمكن اعتبارها نظام لقياس الأداء في إطاره يمكن لمنظمة الأعمال اختيار المؤشرات الملائمة وفقاً لحاجتها وطبيعة عملها ورغبات الإدارة والقادة. وفقاً لـ(إدريس (2)،2009، 151) فإن بطاقة الأداء المتوازن هي نظام إدارة استراتيجي لكونها تحاول أن توازن وتربط بين الرؤية والرسالة والأهداف الإستراتيجية وتجسيدها في المنظورات الأربعة (Joyce E. Rioux, 2010). وسع (Kaplan & Norton, 1996) تعريف بطاقة الأداء المتوازن لتصبح نظاماً يقدم مجموعة متماسكة من الأفكار والمبادئ وخارطة مسار شمولي للمنظمات لتتبع ترجمة رؤيتها ضمن مجموعة مترابطة من مقاييس الأداء، التي لا تستخدم في مجال الأعمال فقط، ولكن لتحقيق ترابط الإستراتيجية بالأعمال، ولمساعدة التنسيق الفردي/التنظيمي وإنجاز الأهداف العامة (الغالبي(1)، 2009، 500).

في الواقع أن معظم طرائق التقييم اعتمدت على المؤشرات المالية، إلا أن تطورات بيئة الأعمال في الفترة الأخيرة أدت إلى إدخال تعديلات أساسية على طرائق تقييم الأداء، بالنظر لعجز مقاييس الأداء المالية التي تتعلق بالطبيعة التاريخية وكونها لا تصلح للتعامل مع المستقبل، وتتجاهل المعلومات الإستراتيجية المتعلقة بكل من الجودة وتنمية الموارد البشرية والبحوث والتطوير ورضا العميل (Angela M; Lynda St; Charles S, 2007, 309). ويرى آخرون ومنهم (Kaplan & Norton, 1996, 75-85) أن بطاقة الأداء المتوازن هي فلسفة إدارية متقدمة تعمل على تحفيز أعضاء التنظيم من أجل تحقيق أهداف المنظمة، وتوجيه مجهودات الأفراد نحو إستراتيجية المنظمة وأهدافها المستقبلية من خلال تقييم الأداء المالي والتشغيلي، كما أنها الأداة المثلى لتحويل إستراتيجية المنظمة إلى لغة مشتركة يتفهمها جميع الأفراد.

ويأتي ذلك من خلال تضمين الإستراتيجية العامة مجموعة من مؤشرات قياس الأداء التي توفر معلومات كاملة عن وضع ومركز المنظمة ككل.

من التعريفات السابقة أنها تركز على جميع أعمال المنظمة في آن واحد من خلال التركيز على العمالة، والعمليات الداخلية والزبائن، ومن ثم تحسين الوضع المالي للمنظمة. وبالتالي فإن بطاقة الأداء المتوازن هي طريقة لـ:

- قياس المنظمة ككل، سواء كان ذلك على مستوى وحدة الإنتاج أو على مستوى نجاح الدائرة.

- تحقيق التوازن بين الأفعال طويلة المدى وقصيرة المدى.

- تحقيق التوازن بين مجموعة من قياسات النجاح.

- ربط الإستراتيجية بالقياس.

نتفق مع (Valerie Y. Blackmon, June 2008, 8) الذي يرى أن القياس المتوازن للأداء يمثل نظاماً إدارياً شاملاً يربط الرؤية الإستراتيجية بالأهداف المحددة ويترجم الأهداف إلى مقاييس متوازنة، أي يشمل مقاييس الأداء المالية ومقاييس الأداء غير المالية، ويتم توزيعها إلى أربعة جوانب: مالية، العملاء، العمليات الداخلية، التعلم والنمو. ويضيف الباحث بُعداً خامساً، يتمثل بالأداء البيئي والاجتماعي بحكم وجود علاقة للربط بين السبب والنتيجة وسنرى ذلك بالتفصيل لاحقاً.

أهمية بطاقة الأداء المتوازن

حققت المنظمات التي استخدمت بطاقة الأداء المتوازن عوائد كبيرة، مما ساعدها على الوصول إلى ما هو مطلوب منها وفق رؤيتها والإستراتيجية المحددة وإرضاء مجتمعها بإشباع حاجات العملاء والإدارة والعاملين فيها. حيث اعتبرت Harvard Business Review في عددها (75) لسنة 1992 مفهوم بطاقة الأداء المتوازن من بين أهم (15) مفهوماً في الأداء، ويمكن عرض أهمية بطاقة الأداء المتوازن من خلال النقاط الآتية (بدراوي، 2005، 76-81):

- تعتبر بمثابة الحجر الأساسي للنجاح الحالي والمستقبلي للمنظمة، على عكس المقاييس المالية التقليدية التي تركز على الفترة الماضية دون الإشارة إلى كيفية الاستفادة منها مستقبلاً.

- تعالج عجز الأنظمة عن ربط إستراتيجية المنظمة بعيدة المدى مع أفعالها ونشاطاتها قريبة المدى.

- تساعد على تشخيص مجالات تميز المنظمة لتحقيق أهداف العميل والمنظمة.

- مساعدة المنظمة بالتركيز على ما الذي يجب عمله لزيادة تقدم الأداء وتعمل كمظلة للتنويع المنفصل لبرامج مثل الجودة، وإعادة التصميم، وخدمة الزبون.

- تساعد على التدخل العالي لأصحاب المصالح في صياغة السياسة وربط الإستراتيجية بالنشاطات والمسؤولية الواضحة للأهداف والموارد وتعطي صورة متوازنة عن المنظمة .

- توضح الرؤية وتحسن الأداء ووضع تسلسل للأهداف وتوفير التغذية العكسية للإستراتيجية وربط المكافآت بمعايير الأداء.

تتبلور أهمية بطاقة الأداء المتوازن من خلال الفوائد العديدة من استخدامها التي جاءت نتيجة لتوظيفها في منظمات مختلفة، كما أن طبيعة وأهمية مفردة التوازن Balance التي وردت في تسمية بطاقة الأداء المتوازن، بوصفها تمثل حلقة رئيسية في تحقيق أسس التفاعل والتكامل بين المنظورات الأربعة لبطاقة الأداء المتوازن.

يشير (Atkinson, et. Al, 1997) إلى أن مفردة التوازن ظاهرة في بطاقة الأداء المتوازن من خلال ما يلي (إدريس (2)،2009،156):

- احتوت بطاقة الأداء المتوازن كلاً من المقاييس المالية وغير المالية.

- تقيس بطاقة الأداء المتوازن الأداء المالي الحالي والمستقبلي للمنظمة.

- تربط بطاقة الأداء المتوازن بين الغايات والأهداف الإستراتيجية وبين الأنشطة والفعاليات والخطط قصيرة الأجل.

- تقيس بطاقة الأداء المتوازن الأداء المالي والتشغيلي.

- تظهر بطاقة الأداء المتوازن علاقة السبب والنتيجة للأنشطة التشغيلية وانعكاساتها على نتائج المنظور المالي بشكل مترابط.

- تعمل بطاقة الأداء المتوازن على الموازنة بين السبب والنتيجة للأداء.

الاعتبارات البعدية لبطاقة قياس الأداء المتوازن

إن فكرة قياس الأداء المتوازن تركز على وصف المكونات الأساسية لنجاح المنظمة وأعمالها، وذلك بمراعاة الأبعاد التالية (المغربي، 2006، 193):

البُعد الزمني: تهتم عمليات قياس الأداء بثلاثة أبعاد زمنية هي الأمس واليوم وغداً، فما تفعله منظمات اليوم من أجل الغد قد لا يكون له تأثير مباشر بعد غد وبذلك يصبح ضرورياً مراقبة النسب الرئيسية (مالية وغير مالية) بصورة متواصلة.

البُعد الاستراتيجي: تهتم عمليات قياس الأداء بربط التحكم التشغيلي قصير المدى برؤية وإستراتيجية المنظمة طويلة المدى، ولهذا فهناك المقاييس التي تطبق من أعلى إلى أسفل وتهتم بتحليل الإستراتيجية العامة وتقييم عمليات التغيير، بالإضافة إلى المقاييس التي تطبق من أسفل إلى أعلى وتهتم بتمكين القادة والعاملين وتعظيم حرية العمل والأداء.

البُعد البيئي: تهتم عمليات قياس الأداء بكل من الأطراف الداخلية والخارجية عند القيام بتطبيق المقاييس، ولهذا فهناك المقاييس الخارجية التي تهتم بالعملاء والأسواق، بالإضافة إلى المقاييس الداخلية التي تهتم بتحسين الفعالية والكفاءة.

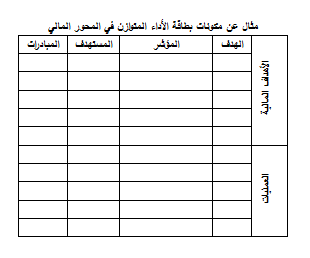

مكونات بطاقة الأداء المتوازن

تحتوي كل بطاقة من البطاقات الأربع على أربعة مكونات (Selena Aureli, 2010, 20):

- الأهداف Objectives: التي تسجل فيها الأهداف الخاصة بالبطاقة.

- المؤشرات Measures: التي تسجل فيها المؤشرات التي ستستخدم لقياس كل هدف.

- المستهدف Target: التي تسجل فيها القيمة المستهدفة للمؤشر في نهاية الفترة.

- المبادرات Initiatives: التي تسجل فيها المبادرات أو المحاولات التي سنقوم بها لتحقيق الهدف.

وتظهر على سبيل المثال هذه المكونات على النحو الموضح لبطاقة المنظور المالي:

مثال عن مكونات بطاقة الأداء المتوازن في المحور المالي

وظائف لبطاقة قياس الأداء المتوازن:

وظائف لبطاقة قياس الأداء المتوازن:

يسهم منهج قياس الأداء المتوازن كأداة إستراتيجية للإدارة في تحقيق العديد من الوظائف بالمنظمات المعاصرة، من بينها (غازي، 2007، 37):

- توضيح وترجمة رؤية وإستراتيجية المنظمة.

- توصيل وربط الأهداف الإستراتيجية والقياسات المطبقة.

- التخطيط ووضع الأهداف وترتيب المبادرات الإستراتيجية.

مميزات بطاقة الأداء المتوازن

إن التصميم الجيد لبطاقة الأداء المتوازن يتميز بعدة خصائص أهمها:

- توضيح تتابع علاقات السبب والنتيجة.

- المساعدة في توصيل الإستراتيجية لكل أعضاء المنظمة.

- تهتم بطاقة الأداء المتوازن في المنظمات الهادفة إلى الربح بالمقاييس والأهداف المالية.

- تهتم بطاقة الأداء المتوازن بالنموذج المالي والمحاسبي الشامل بدلاً من النظام المحاسبي التقليدي.

مخاطر بطاقة الأداء المتوازن

تتضمن المخاطر التي يمكن تجنبها عند تطبيق بطاقة الأداء المتوازن ما يلي:

- عدم تطبيق علاقات السبب والنتيجة بصورة فعلية، والاعتماد على افتراضات تطبيقها، بالإضافة إلى التحدي الهام الذي يتمثل في قوة الارتباطات السببية بين المقاييس المالية وغير المالية.

- عدم القدرة على إحداث التحسينات للمقاييس في كل الوقت.

- لا تعتمد على المقاييس الموضوعية فقط، وإنما أيضاً غير الموضوعية مما يتطلب الحذر والدقة.

- تهتم بالمقاييس غير المالية عند تقييم المديرين والموظفين، وقد يقلل ذلك من الأهمية التي يعطيها المديرين للمقاييس المالية.

الخطوات المنهجية لتطبيق بطاقة الأداء المتوازن (المغربي، 2006، 217):

- الخطوة الأولى: صياغة الرؤية التنظيمية.

- الخطوة الثانية: تحديد الاستراتيجيات و بناء الأهداف الإستراتيجية العامة.

- الخطوة الثالثة: تحديد عوامل النجاح الحاكمة.

- الخطوة الرابعة: تحديد القياسات.

- الخطوة الخامسة: صياغة الأهداف ووضع خطة العمل.

- الخطوة السادسة: تحديد الأفعال التنفيذية.

- الخطوة السابعة: المتابعة والتصميم.

متممات بطاقة الأداء المتوازن

ثمة بعض الجوانب التي تمثل متممات لبطاقة الأداء المتوازن يجب أخذها بالاعتبار عند تطبيق بطاقة الأداء المتوازن أهمها:

بطاقة الأداء المتوازن أداة الإدارة الإستراتيجية

تأتي بطاقة الأداء لتجاوز المشكلات الإستراتيجية بما تتضمنه من مقاييس تجسد الأهداف الإستراتيجية. حيث يرى كل من Kaplan & Norton أن تطبيق بطاقة الأداء المتوازن كأداة إستراتيجية تتضمن أربع عمليات تمثل خطوات جوهرية لربط الأداء بالإستراتيجية، وهي كما حددها كل من (عبد الناصر، 2005، 21) و(Meena Chavan, 2009, 393-406 ) كما يلي:

- توضيح وترجمة رؤية المنظمة وإستراتيجيتها.

- توصيل إستراتيجية المنظمة إلى أقسامها، وربط الأهداف الإستراتيجية مع إستراتيجية الأقسام.

- وضع الخطط والأهداف للأقسام الإدارية داخل المنظمة.

- التغذية العكسية لتطوير الإستراتيجية ولمزيد من التعلم.

الخارطة الإستراتيجية وعلاقة السبب والنتيجة في بطاقة الأداء المتوازن

لا تمثل الخارطة الإستراتيجية Strategy Map مراحل تطوير إستراتيجية، لكنها خارطة طريق للإستراتيجية، ودور بطاقة الأداء هو إعطاء التوجه والمؤشرات المادية لتحقيق النتائج. وبما أن عملية إعداد الموازنات والخطط الإستراتيجية هي عملية صراع واختلاف، فمن الضروري أن تعطي الخارطة التوضيح الملائم لمجمل الأفعال والمبادرات التي تساهم في توجيه المنظمة نحو رؤيتها ورسالتها بحيث تؤدي إلى النتائج المرغوبة (إدريس(2)،2009، 163).

ولما كانت الإستراتيجية تمثل مجموعة من الفرضيات التي ترتبط في ما بينها بعلاقة سببية، وكثير من العمليات الإستراتيجية تمثل علاقات سبب ونتيجة، يجب أن يحقق القياس العلاقة بينهما حتى يمكن إدارتها والتأكد من صحتها، ويجب أن تتضمن العلاقة الجوانب الأربعة المكونة لبطاقة قياس الأداء المتوازن. ويتم وصف علاقات السبب والنتيجة من خلال الخرائط الإستراتيجية، وهذه الأخيرة تعني تمثيل تصوري لهذه العلاقات السببية، لبيان كيفية الربط بين الأهداف الإستراتيجية الفرعية بعضها البعض وبين مؤشرات الأداء الأساسية بعضها البعض، وذلك من خلال مجموعات متتالية من العلاقات الافتراضية السببية، وتمثل الخرائط الإستراتيجية إحدى المكونات الأساسية لمقياس الأداء المتوازن.

ولغرض إحداث تطوير على بطاقة الأداء المتوازن نحو الاتجاه الاستراتيجي يمكن عمل موائمة بين الخارطة الإستراتيجية والمنظورات الأربعة للبطاقة على أساس فلسفة رؤية المنظمة التي تترجم بصيغة مجموعة استراتيجيات، بدءاً من الإستراتيجية المالية التي تستهدف زيادة قيمة حملة الأسهم وانتهاء بإستراتيجية التعلم والنمو التي تستهدف زيادة قدرة العاملين في المنظمة (المغربي، 2006، 217).

المجالات الأساسية لبطاقة الأداء المتوازن

أثرت المقاييس المالية بشكل كبير على مدراء المنظمات في التركيز على كل ما يؤدي إلى خفض التكلفة متجاهلين عناصر أكثر أهمية مثل مقاييس الجودة، زمن التسليم، مقاييس رضا العملاء، وخدمات ما بعد البيع (Laurie, Nancy, 2010: 166-181).

إن ضرورة الحصول على مؤشرات أخرى دفع العديد من الباحثين إلى ضرورة وجود نظام متعدد الأبعاد لقياس الأداء. قدم (Kaplan and Norton ,1992, 1993 and1996) نظاماً متعدد الأبعاد لقياس الأداء والذي أطلق عليه نظام مقاييس الأداء المتوازن Balanced Scorecard (BSC) والذي يحتوي على مجموعة من المقاييس يمكن تبوبيها إلى أربع مجموعات (عبد الحليم، 2005، 22-23):

- مجموعة مقاييس تعبر عن الأداء المالي

وتضم عدداً من المقاييس التي تعبر عن الأداء المالي للمنشأة، كمعدل العائد على الاستثمار (ROI)، صافي القيمة الحالية (NPV)، والقيمة الاقتصادية المضافة (EVA).

- مجموعة مقاييس تعبر عن رضا العملاء

وتضم عدداً من المقاييس التي تعبر عن درجة رضا العملاء ومنها: معدل نمو المبيعات، وعدد شكاوي العملاء...الخ.

- مجموعة مقاييس تعبر عن أداء العمليات الداخلية

وتضم عدداً من المقاييس التي تعبر عن حسن استغلال الموارد المتاحة، والتي من شأنها أن تنعكس على درجة رضا العملاء وعلى الأداء المالي أيضا، ومنها: معدل تقديم منتجات جديد، التسليم في الوقت المحدد، ومعدلات المعيب...الخ.

- مجموعة مقاييس تعبير عن مقدرة المنظمة على التعلم والنمو

وتضم عدداً من المقاييس التي تتعلق بعناصر البنية التحتية والمتمثلة في الأفراد ودرجة رضاهم وإنتاجيتهم ونظم المعلومات وما تقدمه من معلومات دقيقة وفي الوقت المناسب عن الجودة والتكلفة والعملاء، وأخيراً ما تمتلكه المنظمة من نظم للتحفيز وتفويض السلطات وتحقيق المساواة بين الموظفين بالمنظمة...الخ.

إدارة الأداء في منظمات الأعمال

تمهيد:

يعتبر الأداء الحصيلة المشتركة للجهود المبذولة من الإدارة والعاملين، حيث لا تخلو نظرية إدارية أو تنظيمية من فرض ضمني أو صريح يربطها بالأداء التنظيمي، وإذا ما أرادت المنظمة أن تحصد أفضل النتائج من إدارتها لأدائها وأداء أفرادها من المفترض أن تضع نظاماً شاملاً لأدائها، فإدارة الأداء تعني التزام من قبل الإدارة لموظفيها بتنفيذ أهداف محددة عبر مسؤوليات واضحة ترتبط بمفاتيح قيادة الأعمال، وطبقاً لـ (Payant,2006) يمكن لفريق الإدارة العليا عبر تطبيق إدارة الأداء الفعّال قياس الأداء الإستراتيجي المعتمد على استراتيجيات الأعمال(Rebecca Cooper, 2007,8).

مفهوم وأهمية إدارة الأداء Performance Management

تختلف إدارة الأداء Performance Managementعن تقييم الأداء Performance Appraisal فالتقييم يتم عندما يقوم المدير أو أطراف أخرى بإعداد تقرير مباشر عن الأداء، بينما إدارة الأداء تمثل عمليات مستمرة Ongoing Process، حيث بين الباحثان (Kotter and Heskett ,1992) الجهات التي تشترك في الأداء من خلال تعريفهما لنظام إدارة الأداء الفعال، وهذا النظام حسب رأيهما يتطلب مدراء وعاملين مرتبطين بجملة من الأنشطة منها:

- ابتكار خطة أداء للعاملين مع إجراء مناقشات وتتبع ومراجعة الأداء.

- التدريب من اجل مساعدة العاملين والشركاء في الانجاز والوصول إلى الأداء المتوقع.

- إجراء مناقشات عاجلة ودورية لأداء الأفراد مقارنة مع المستهدف والمتوقع من الأداء.

- مناقشة الاتجاه المستقبلي للأنشطة التطويرية لأداء الأفراد.

عند التعامل مع نظم إدارة الأداء سواء كانت هندسية أم عادية تصبح التغذية العكسية Feedback ذات قيمة عالية مما يدل على الترابط الوثيق بين إدارة الأداء وبين التغذية العكسية حيث تمكن التغذية من اتخاذ القرارات فعالة رغم أن نماذج اتخاذ القرارات والمعلومات المتوفرة غير كافية، حيث تلعب إدارة الأداء دوراً حيوياً عندما تصمم نظم التغذية بشكل خاطئ (Sujay Parekh, 2010, 3).

تعتبر إدارة الأداء من أهم النشاطات الإدارية في أي منظمة، وهي وسيلة لتحقيق إستراتيجيتها، ويؤدي تطبيقها بالشكل الصحيح إلى تحقيق الأهداف الإستراتيجية للمنظمات ولأصحاب المصالح. وقد يؤدي عدم تطبيقها إلى نتائج عكسية على مستوى المنظمة ككل (الدحلة، فيصل، 2006، 42).

تعتبر إدارة الأداء حسب UCSD Human Resources Department عبارة عن عملية اتصال مستمرة، تشمل مدير إدارة الأداء، والموظف للقيام بالآتي:

- تحديد ووصف وظائف الأعمال الرئيسة، وربطهم بمهمة المنظمة وأهدافها.

- تطوير معايير أداء واقعية وملائمة.

- تبادل التغذية العكسية حول الأداء.

- التخطيط لفرص التعليم والتطوير للمحافظة على أداء العامل أو تأسيسه.

تمثل إدارة الأداء مدخلاً ونظاماً شاملاً وأداة لتطوير إدارة وكفاءة الأفراد وفرق العمل لزيادة الفعالية التنظيمية Organizational Effectiveness. وفقا لـ (Armstrong & Baron,1998) فإن إدارة الأداء هي شراكة تضامنية بين المدراء والأفراد والفرق بشكل يؤدي إلى حوار يسهم في تطوير الفهم المشترك والمتبادل لتوقعات الأداء المستقبلية، وكل ما هو ايجابي للمنظمة.

ويقصد بالفعالية التنظيمية Organisationnel Effectiveness: قدرة التنظيم على تحقيق الاهداف طويلة و قصيرة المدى و التي تعكس موازين القوى للجهات ذات التأثير و مصالح الجهات المعنية بالتقييم و مرحلة النمو أو التطور التي يمر بها التنظيم، للتفصيل أكثر يمكن الرجوع الى المرجع التالي: محمد قاسم القريوتي، نظرية المنظمة والتنظيم، عمان، دار وائل للنشر و التوزيع، 2000، ص104 .

هناك من يرى أن إدارة الأداء عملية تشتمل على الاتفاق حول الأهداف وليس العمل بموجب الانصياع الأعمى لأوامر العليا، فالغاية النهائية هي توحيد الأهداف الفردية والمنظمية (إدريس(1) ، 2009، 114).

إن المشكلة الحقيقية للإدارة هي أن هناك دائماً اختلافاً بين الأداء الفعلي والأداء المرغوب فيه، وهذا ما اتفق على تسميته بفجوة الأداء، ومن ثم يصبح العمل على سدّ هذه الفجوة، هو الطريق الأساس للإدارة لكي تتمكن من تحقيق الأهداف، وسدّ هذه الفجوة يمكن أن يتحقق بأسلوبين، أحدهما إيجابي محقق للهدف وهو تطوير الأداء الفعلي ليصل إلى المستوى المستهدف، والثاني سلبي، وهو تخفيض الأداء ليتعادل مع الأداء الفعلي.

وحيث أن هدف المنظمة دائماً هو الأداء الأفضل، فإنه من المهم إدراك مفهوم الأداء وإدارته من خلال الأبعاد الآتية (الدحلة، 2006، 43):

- مستوى الأداء المطلوب ومستوى الأداء الفعلي.

- فجوة الأداء (الاختلاف).

- تحسين الأداء كهدف استراتيجي للإدارة.

يتفق الباحث مع (Robert Simons, 2005, 32) في أن فهم فيما إذا كانت الوظيفة مصممة من أجل تحقيق الأداء العالي يجب على من يطلب منه الانجاز الإجابة على أربعة أسئلة محورية هي:

- ما هي الموارد التي يجب التحكم بها وضبطها لتحقيق المهمة؟

- ما هي المقاييس المستخدمة لقياس الأداء؟

- إلى من نحتاج أن نتفاعل معه مؤثرين ومتأثرين لتحقيق الأهداف؟

- ما هو مستوى الدعم الذي نحصل عليه من بقية أعضاء التنظيم لتنفيذ الإستراتيجية؟

في الحقيقة إن الأداء التنظيمي هو نشاط شمولي مستمر لتحقيق المواءمة مع بيئة المنظمة، من خلال استخدام موارد المنظمة لتحقيق أهدافها طويلة الأمد (الطويل، 2009، 19).

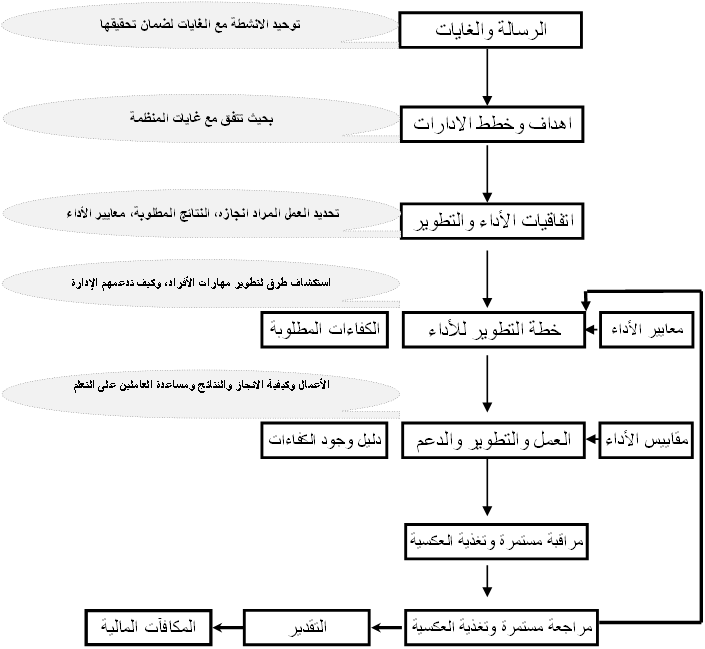

سلسلة إدارة الأداء

تعبر سلسلة إدارة الأداء عن العمليات والإجراءات التي تنفذ في إدارة الأداء والنتائج المحتملة عنها، وتمر وفق الخطوات التالية (إدريس (1)، اد2009، 118):

ومن أهم مداخل إدارة الأداء وفقاً لـ (القحطاني، 2010، 199) ما يلي:

- مدخل المقارنة المرجعية Benchmarking Approach

- مدخل إعادة الهندسة Reengineering Approach

- مدخل تمكين العاملين Empowerment Approach

- مدخل الهندسة القيمية Value Engineering Approach

- مدخل إدارة الجودة الشاملة TQM Approach

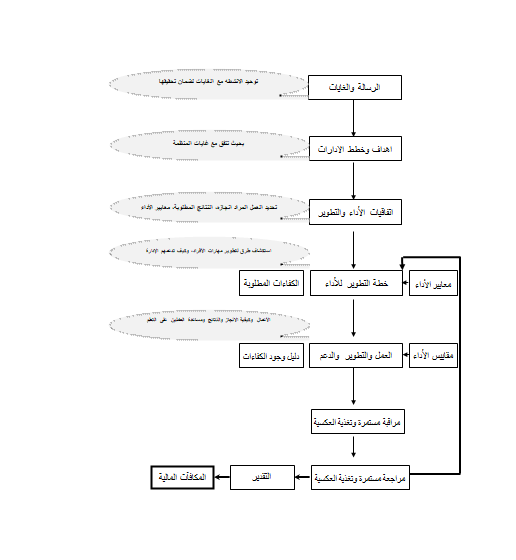

الخطوات الرئيسة لعملية إدارة الأداء

حدد McNamara الهدف العام الشامل لنظام إدارة الأداء على أنه التأكد من أن المنظمة وجميع أنظمتها الفرعية (العمليات والدوائر وفرق العمل...الخ) تعمل معاً بشكل متسق لإنجاز النتائج المرغوبة من المنظمة، وإن إنجاز الهدف العام الشامل لنظام إدارة الأداء، يتطلب عدة فعاليات متواصلة، وفق الخطوات الآتية (الدحلة، 2006، 53):

- تحديد وجدولة أولويات النتائج المرغوبة، وتأسيس وسائل لقياس ومعايرة وتعقب مدى التقدم والنجاح نحو تحقيق النتائج.

- تبادل التغذية العكسية المتواصلة بين المشاركين في عملية الوصول إلى النتائج.

- مراجعة دورية لمدى التقدم، وتعزيز الفعاليات التي تحقق النجاح.

- التدخل عند الحاجة لتحسين مدى التقدم.

مداخل دراسة الأداء التنظيمي:

تعزى التباينات في تحديد مفهوم الأداء التنظيمي لاختلاف الزوايا التي يتم النظر إليه من خلالها، كما يعتبر من المفاهيم التي يسعى الباحثون إلى تحديد معايير لقياسه، حيث تتوقف معايير القياس ومؤشراته على طبيعة عمل المنظمة والأهداف المراد تحقيقها، ومن أهم المداخل التي اهتمت بالأداء التنظيمي (طواف، 2009، 41):

- مدخل الهدف أو المخرجات.

- مدخل موارد المنظمة أو المدخلات.

- المدخل الاستراتيجي للأداء التنظيمي.

- مدخل القيم التنافسية، مدخل اقتصاديات المنظمة الصناعية.

- مدخل العمليات الداخلية.

- مدخل أصحاب المصالح... وغيرها من المداخل.

حيث يرى (الطواف،2009) في أن دراسة الأداء التنظيمي يمكن فهمه من خلال الرجوع إلى مفاهيمه الثلاثة وفق الابعاد الأتية ( Ventatraman & Ramanujam, 1986, 810-825):

- المفهوم الضيق:

ويقصد به الأداء المالي ومن مؤشراته نمو المبيعات، الربحية...الخ.

- المفهوم الواسع:

ويقصد به الأداء المالي بالإضافة إلى الأداء التشغيلي أو العملياتي ومن مؤشراته الحصة، تقديم منتج جديد، الجودة، الكفاءة التشغيلية.

- المفهوم الأكثر شيوعاً:

ويقصد به الفاعلية التنظيمية Organizational Effectiveness التي تحقق فيها المنظمة أهدافها، وهي حكم يتعلق بدرجة أداء المنظمة لوظائفها بما يحقق الرضا عنها، ويعبر بشكل استراتيجي عن القدرة على التكيف مع البيئة الداخلية والخارجية للمنظمة.

مفهوم قياس الأداء وأنواعه

قياس الأداء: إن قدرة الإدارة على التحكم بأعمال المنظمة ووضعها ضمن الإطار المطلوب، يحتاج إلى امتلاك هذه الإدارة للرؤية والرسالة لبلوغ الاهداف، لكن امتلاك المنظمة للرؤية والرسالة لا يعني إنه سيعطيها القدرة على نجاز المطلوب أو المخطط، وذلك لان تحقيق المطلوب يحتاج إلى امتلاك الإدارة للجهد، القدرة، والتصميم على توجيه الطاقات المتاحة واستغلالها بشكل أمثل، ويجب على إدارة المنظمة أن تقوم بعمل أجندة خاصة تتضمن تحديد الأعمال التي ستقوم بإنجازها، حتى تكون قادرة على تقييم الإنجاز، والسيطرة على الجهود بشكل ايجابي (الختاتنة، 2009، 5).

ومن نماذج قياس الأداء والتي تم استخدامها منذ تسعينات القرن الماضي هي ما أوردها (الطواف،2009، 51) نموذج Lynch & Cross's Performance Pyramid، نموذج Fitzgerald's Results and Determinants Matrix، نموذج Otly, Kennerly and Neely's Performance Prism، نموذج Baldrige Model، نموذج Kaplan & Norton's Balanced Scorecard .

أنواع مقاييس الأداء: إن ربط مقاييس الأداء باهتمامات العملاء، وإن كان يحتل الأولوية الأولى دائماً في جميع المنظمات، إلا أن ذلك يجب ألا يكون على حساب مقاييس الأداء التي تفي بمتطلبات أصحاب المصالح الأخرى في المنظمة مثل المستخدمين، الملاك، الموردين، والمجتمع، وفي هذا يجب تحديد مقاييس الأداء على أساس عوامل النجاح الأساسية التي تحددها أهداف المنظمة، والتي تتمثل بالجودة، الوقت، تخفيض التكاليف، خدمة العملاء، وأداء المنتج. وتساعد مقاييس الأداء الجيدة على تطابق أهداف الوحدات الفرعية مع الأهداف الإستراتيجية وتسهل المقارنات عبر الوحدات الفرعية المختلفة، ومن ثم فإنه يجب أن يتضمن نظام قياس الأداء كل من مقاييس الأداء المالية وغير المالية، الداخلية والخارجية، طويلة الأجل وقصيرة الأجل(الناطور، 2005، 15).

مقاييس الأداء المالية:

تتمثل مقاييس الأداء المالية التقليدية والمستخدمة في كثير من المنظمات بمعدل العائد على الاستثمار، إلا أن هذه المقاييس أصبحت غير ملائمة بالإضافة إلى أن المنظمات تواجه في الوقت الحاضر بيئة متحركة تتصف بالتعقيد في احتياجات العملاء، إلى جانب الضغوط المتزايدة والناتجة عن عولمة السوق وشدة المنافسة الحالية (Alaa M., James S., 1996, 63).

مقاييس الأداء غير المالية:

لا يصح الادعاء بأن المقاييس غير المالية قد اكتشفت حديثاً، أو أنها لم تكن مستخدمة في عقود سابقة، ولكن يبرز التركيز على هذه المقاييس بأساليب حديثة لقياس الأداء (الختاتنة، 2009، 6). ومن أهم مقاييس الأداء غير المالية (Ghalayini and Noble, 1996, 63) مقاييس الجودة من مستوى رضاء العملاء، جودة عملية الإنتاج، مستوى أداء المورد، ومقاييس المرونة والابتكار والتعلم، مقاييس الأداء المرتبطة بزمن التشغيل، ومقاييس تخفيض المخزون ومقاييس خطية الإنتاج، ومقاييس أداء التسليم والمقاييس المرتبطة بالتوريد، ومقاييس التكلفة ومقاييس التلوث، ومقاييس البحوث والتطوير.

تطلق شركة Lucent Technologies على نظامها في إدارة الأداء اسم برنامج (Valuing Peaple) " تقدير الناس"، وهو برنامج يبين مدى ادراك الشركة للموظف، بني النظام على أساس أهداف أساسية على مستوى الشركة، ويتم تشجيع الموظفين على تبنيها، هذا النظام المبني على العمل الجماعي زاد من مستويات الجودة، ورفع من مستوى رضا العملاء فضلاً عن خفض التكلفة، كما تجري الشركة تقييماً لرضا موظفيها، الأمر الذي رفع من مستوى رضاهم من 30% عام 1989 إلى 70% في عام 1997 بعد تطبيق البرنامج، حيث ساهمت التغييرات في طريقة مكافأة المديرين التنفيذيين، واستبدال نظام التقييم السنوي بالتقييم الدوري بناء على التقدم تجاه الأهداف المحددة بشكل مسبق على رضا الموظفين (اندرو إي. شوارتز، 2001، 13).

دينامية التقييم وفق إدارة الأداء

يرى (اندرو إي. شوارتز، 2001، 26-38) أن دينامية التقييم تبدأ من وصف وتحديد لمسؤولية الوظيفة والتوقعات المرجوة، ثم تحديد للأهداف باشراك الموظف والمدير، من ثم يتم تحديد معايير الانجاز من قبل الموظف والمدير لكن الكلمة الأخيرة للمدير، وبعد الاتفاق على المعيار يكتب بطريقة واضحة وملموسة على أن تتسم المعايير بالواقعية والتحدي والتحديد والموضوعية، والتوافق مع أهداف المنظمة.

العلاقة بين مفهوم الأدانتميسكتبنشمكيبنسكمشأداء وقياس الأداء

إن الخلط بين مفاهيم السلوك والإنجاز والأداء يؤدي إلى صعوبة في عملية وضع المعايير والمقاييس، وقد وصف Gilbert الإنجازات على أنها المخرجات الإيجابية التي يرغب المدير الوصول إليها كنتيجة لسلوك موظف ما، وأن التفاعل بين السلوك والإنجاز هو ما يدعوه Gilbert بالأداء (السلوك والإنجاز). وأن السلوك Behavior هو ما يقوم به عندما يعملون، وأن الإنجاز Accomplishment هو ما يتركه الناس وراءهم بعد أن يتوقفوا عن العمل.

إن أحد أبعاد تنمية الأداء هو أن نكون قادرين على تحديد السلوك الذي لا يساهم في الإنجاز، وبالتالي لا يكون له فائدة للمنظمة، ويمكن تعديل هذا السلوك أو التخلص منه عند البدء بتنمية الفرد والمنظمة، وخاصة إذا كان مكلفاً للمنظمة ويستهلك موارد بشرية أو مادية (الدحلة، 2006، 53).

إن النظر إلى إدارة الأداء باعتبارها مفهوماً متكاملاً يشمل مكوناته المتعلقة بالسلوك والانجاز والأداء من أهم أولويات تقييم المنظمة لأن إدارة الأداء هي في المحتوى نظرية وتطبيق في آن، واستخدمت بكثافة في المنظمات العامة والخاصة وغير الهادفة للربح Nonprofit organizations من أجل تأمين المعلومات اللازمة للتخطيط والتنفيذ والتقييم للسياسات والبرامج وتشخيص المشكلات، وطبقاً لـ (Rebecca Cooper, 2007,8) فقد حققت Hospital Corporation of America (6 مليون دولار) وزاد من الرضا عن العمل من خلال تطبيق إدارة الأداء (Sujay Parekh, 2010,3).

في إطار ما سبق يتفق الباحث مع (Julia Kirby, 2005, 32) في أن الأداء يتحقق بنقاط حددها (Arun . J, 1998) بصناعة القرارات بشكل جماعي، وربط القيم الحقيقية بالأهداف ومراجعة الرؤية، والريادية والإبداع Entrepreneurship & Innovation، والتمكين للعاملين، والمقارنة مع المنظمات الدولية الناجحة، والإقدام والشجاعة للوصول للهدف Courage and Fire in the Belly.

ويتفق أيضاً مع (P. Nick, James W.,2004, 75) في أن الأداء والسلوك ينتج عن تفاعل ثلاثة مكونات أساسية هي:

- KSAs: وهو مختصر مكون من ثلاثة عناصر أيضاً وهي:

- المعرفة Knowledge: ماذا تعرف؟

- المهارة Skills: ما الذي نحن قادرين على فعله؟

- الاتجاهات Attitudes: وما الذي نؤمن به

- التحفيز Motivation (M): حيث ينشأ الحافز من الاحتياجات والمعتقدات حول أفضل الطرق لإشباع هذه الحاجات وتحقيق الرضا عنها، تجدر الإشارة إلى أن عنصري KSAs والتحفيز هي جزء من الذاكرة ونظم التفكير.

- البيئة Environment (E): هي البيئة المادية المحيطة التي تحدث فيها الأعمال متضمنة العوائق والأحداث التي تؤشر إلى مكافأة الأداء أو محاسبته.

Performance = KSAs+ Motivation+ Environment

P = KSAs +M+ E

الأداء= المحتوى الفردي (KSAs)+ الحافز+ البيئة

أما على مستوى الأفراد، يتفق الباحث مع (درة، 2008، 120) في أنه مهما اختلفت أساليب قياس الأداء فان الأداء يتوقف على عنصرين أساسيين، عنصر القدرة المتمثلة بشقي المعرفة والمهارة مضروباً بعنصر الرغبة المتمثلة بشقي الرغبة والاتجاهات (الأداء= القدرات × الرغبات)، وبالتالي لابد من التركيز عند التفكير بوضع سيناريوهات الأداء وأساليب قياسه على العنصرين السابقين وفق المحاور الأربعة المشتقة منهما.

نماذج إدارة الأداء الاستراتيجي المتوازن

تستهدف إدارة الأداء الاستراتيجي ترجمة الرسالة والرؤية والأهداف الإستراتيجية والإستراتيجية إلى نتائج قابلة للقياس تحدد درجة النجاح، ويتكون نظام إدارة الأداء الاستراتيجي وفقاً لـ ( شوشة، 2004، 369) من:

- هدف الأداء: وهو عامل حرج لنجاح المنظمة في تحقيق رؤيتها وإستراتيجيتها.

- مستوى الأداء المستهدف: يعبر عنه بمقياس ملموس وفي ضوئه يقيم الانجاز الفعلي.

- مؤشر الأداء: صفة كمية أو نوعية للأداء مثل طن، شخص/ساعة...الخ.

- عملية قياس الأداء: تقييم درجة الانجاز في تحقيق الأهداف المحددة مسبقاً وبما تتضمنه من كفاءة استغلال الموارد وجودة المخرجات والنتائج.

- إدارة الأداء: أي استخدام معلومات واقعية لقياس الأداء للتأثير الايجابي في أنظمة وعمليات وثقافة المنظمة من خلال تحديد مستويات مستهدفة للأداء وتخصيص الموارد وتحديد أولويات استغلالها.

- مؤشر المخرجات: أي حساب جهود نشاط معين يمكن التعبير عنها كمياً أو وصفياً.

- مؤشر النتيجة: أي تقييم نتائج برنامج معين بالمقارنة بالمستهدف.

هناك العديد من نماذج إدارة الأداء الاستراتيجي أهمها:

- نموذج Labovitz & Rosansky.

- نموذج Olve & Sjoostrand.

- نموذج Kaplan & Norton.

أن التركيز على المؤشرات التقليدية لقياس الأداء سيفقد المنظمة الأولوية الإستراتيجية، الأمر الذي يستدعي منها التركيز على مقاييس مبتكرة للأداء، بشكل يعكس كافة الجوانب السيكولوجية وكذلك قدرات ومهارات الفرد.